Il conto di deposito è una buona soluzione per far fruttare il risparmio senza spese e rischi. La tabella con i migliori conti.

In un contesto di tassi bassi, per chi non vuole impegnarsi in un investimento, i conti di deposito restano ancora una soluzione tranquilla, dove parcheggiare il risparmio, farlo fruttare qualche euro, senza dover affrontare rischi e senza spese ad eccezione dell’imposta del 26% sul rendimento e la mini patrimoniale dello 0,20% sulla giacenza. I conti di deposito sono offerti da banche online e non. Sui conti di depositi le somme fino a centomila euro, sono garantite dal Fondo Interbancario. In caso di grave emergenza, la banca può effettuare il prelievo forzoso (bail-in) solo sulle somme eccedenti.

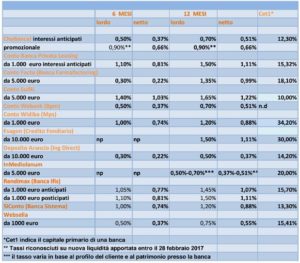

Quanto rendono i conti di deposito

Sui conti di deposito il risparmio può essere tenuto sempre disponibile, il rendimento varia da banca a banca e va dallo 0,10% all’1%. Fino alla fine di marzo si può approfittare della promozione di IBL Banca che sulla nuova liquidità riconosce fino al 30 giugno 2017, il tasso promozionale dell’1,25% lordo (invece del tasso base dell’1% lordo). Il rendimento sale se si è disposti a vincolare il denaro per un certo periodo. I vincoli di solito vanno da 3 ai 36 mesi ma ci sono banche che consentono di allungare la sosta fino a cinque/dieci anni.

Attualmente sul vincolo dei dodici mesi si può strappare mediamente l’1% netto (vedi tabella con i dettagli a 6 e 12 mesi). Volendo allungare la sosta, consentita da alcune banche, si può portare a casa un premio più ricco. Raddoppiando il tempo della sosta da 12 a 24 mesi, il nuovo deposito Esagon del Credito Fondiario riconosce il 2,25% lordo, per arrivare al 3% lordo se i soldi vengono bloccati per cinque anni. Sulla stessa scadenza, SIConto di Banca Sistema e su Rendimax di Banca Ifis, riconoscono un tasso lordo rispettivamente del 2,70% e 2,60%. Tutti e tre gli istituti, si accollano anche la mini patrimoniale dello 0,20% sulla giacenza.

Risparmiare l’imposta di bollo

Chi vuole risparmiare sul bollo può optare per un conto corrente remunerato che beneficia di un fisco più clemente (imposta fissa di 34,20 euro all’anno su giacenze superiori a cinque mila euro, fino a tale soglia infatti l’imposta non viene applicata) e può approfittare di alcune promozioni. Fino al 31 marzo 2017 il conto remunerato ContoYellow! di CheBanca! , riconosce lo 0,4% lordo su somme da cinquemila a 25 mila euro e lo 0,8% su importi superiori fino a 200 mila euro. Inoltre, CheBanca!, inoltre, rimborserà l’imposta di bollo a chi nel corso del 2017 attiverà un dossier titoli e alla fine 2017 avrà investimenti per almeno diecimila euro.

Le buone occasioni

Fino al 22 aprile, il conto della Zucca ai nuovi clienti di Conto Arancio, se anche titolari di un conto corrente Arancio ( con accredito stipendio/pensione), riconosce il 2% sui soldi (massimo 50 mila euro) vincolati per sei mesi.

Per chi vuole contare su un flusso cedolare regolare Banca Privata Leasing e IBL Banca, propongono le formule “a cedola”. Banca Privata Leasing, paga cedole semestrali crescenti: si parte dall’1% lordo dopo i primi sei mesi, fino al 3% lordo alla fine dell’ottavo semestre.

IBL Banca, invece, stacca cedole trimestrali pari all’1,35% lordo annuale su soldi vincolati per sei mesi, fino al 2,15% lordo/annuo sulla liquidità bloccata per 36 mesi. IBL Banca, fino alla fine di marzo, ha attiva una promozione per i nuovi clienti.