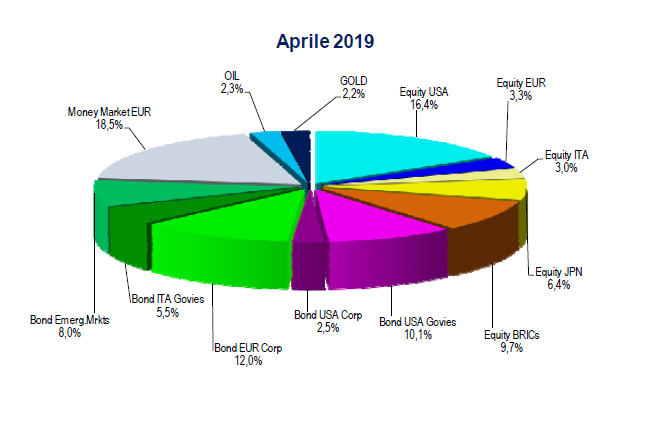

Dopo l’eccellente performance di oltre l’8% del portafoglio del primo trimestre, per il portafoglio del secondo trimestre Aiaf, puntando nell’azionario USA ed emergente e sui bond emergenti e italiani, prevede un ritorno economico di oltre il 2% contrastando l’alta volatilità.

Il portafoglio modello del primo trimestre ha regalato un rendimento di oltre il 8%. Per il secondo trimestre, data la forte volatilità, il rendimento del portafoglio modello ottimizzato proposto dal team degli strategisti Aiaf (Associazione analisti finanziari) guidato da Giacomo Fedi potrebbe rendere più del 2%

Dove punta il portafoglio di primavera:

- azioni e obbligazioni nel secondo trimestre 2019 prevedono un marginale miglioramento dell‘azionario emergente ( il cui giudizio passa da leggermente positivo a positivo) e per i corporate bond USA, (che passa da leggermente negativa a neutrale), mentre vede un peggioramento sul giudizio dei Bund tedeschi

- valute migliorano le aspettative sull’euro, nei confronti sia del dollaro (euro da leggermente positivo a positivo) sia dello yen (euro da neutrale a leggermente positivo). L’unico deterioramento si registra sul prezzo del petrolio per il quale la view scende da positiva a neutrale.

Il maggiore entusiasmo sui mercati emergenti è figlio del risveglio della Cina, dove le autorità governative stanno rispondendo con manovre fiscali e monetarie espansive al rallentamento della crescita economica. In ogni caso sono ancora le Banche Centrali e l’evoluzione del contrasto commerciale fra Stati Uniti e Cina a dettare i movimenti dei mercati finanziari.

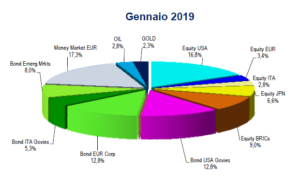

Nel primo trimestre del 2019 la performance del portafogliio è risultata particolarmente positiva per le asset class rischiose, con i mercati azionari che hanno in gran parte recuperato le pesanti perdite registrate negli ultimi tre mesi dell’anno scorso. La spinta rialzista, pur in un quadro di rallentamento della crescita e di revisione al ribasso delle stime sugli utili aziendali, è stata dettata dalle minori tensioni relative alla guerra commerciale sino-americana e dall’atteggiamento ampiamente dovish delle Banche Centrali americana ed europea.In questo contesto di diffusa propensione al rischio sono salite praticamente tutte le asset class, molte anche con dinamiche a due cifre

Il portafoglio modello ottimizzato del primo trimestre si è comportato molto bene registrando una performance del +8.33% in euro (+7.03% in local currency) dal 28 dicembre 2018 al 29 marzo 2019, pur non riuscendo a battere il benchmark che è salito dell’8.44% in euro (+7.25% in local currency).

La performance è dovuta all’equity euro ed emergente e nei bond governativi europei e corporate USA

La sotto performance è dovuta al sottopeso su queste asset class indotto dalla view prudente .