Se con la pensione non arrivate a fine mese, potete ottenere un vitalizio, ipotecando la casa. E’ arrivata una guida che spiega i passi da fare. L’alternativa è la nuda proprietà.

Se la vostra pensione non tiene il passo con l’aumento del costo della vita, ma siete proprietari di casa, per ottenere liquidità avete due possibilità: la nuda proprietà e il prestito vitalizio.

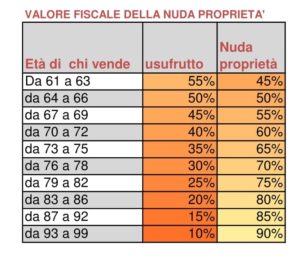

Nuda proprietà e usufrutto

Nella tabella accanto potete vedere quanto la nuda vale la proprietà ai fini delle imposte di registro (la tassa che l’acquirente deve pagare al rogito).

Ad esempio, se si compra casa da un settantenne il valore catastale su cui calcolare le imposte è del 60% rispetto a quello utilizzato per le vendita piena. Al decesso dell’usufruttuario (o degli usufruttuari se si tratta di coniugi o di congiunti) la casa con una semplice voltura catastale entra nella piena disponibilità di chi ha comprato la nuda proprietario.

Il prestito vitalizio

Da qualche anno esiste un’alternativa, ideata nel mondo anglosassone: il reverse mortgage, che nella versione nostrana si chiama prestito vitalizio ipotecario normato in Italia, dopo un primo esperimento fallimentare, due anni fa. Si tratta della possibilità da parte di una persona di oltre 60 anni di ipotecare l’immobile dove abita e ricevere in cambio una somma, anche in questo caso, la somma è calcolata in funzione dell’età e del valore dell’immobile. Il debitore può restituire il finanziamento con rate composte, come in un mutuo classico di capitale e interesse (non ha però un gran senso), con rate di soli interessi o addirittura non restituire nulla. Il debito iniziale cresce ogni mese degli interessi non pagati e al decesso gli eredi potranno saldare il debito con gli interessi maturati o lasciare alla banca la casa da vendere e incassare la differenza tra quanto ricavato dalla vendita e il debito accumulato.

Una guida completa con i passi da fare per ottenere il vitalizio è stata appena pubblicata dal Notariato, in collaborazione con le Associazioni dei consumatori.

Le condizioni delle banche a confronto

Sono ancora poche le banche che offrono finanziamenti di questo tipo. Nella tabella mettiamo a confronto le condizioni a tasso fisso di tre istituti presenti su tutto il territorio nazionale: Intesa Sanpaolo, Monte Paschi; Unicredit propone anche un finanziamento a tasso variabile, a nostro avviso del tutto sconsigliabile.

I tassi vanno dal 4% al 5% e la somma finanziabile varia indicativamente dal 24% del valore erogato a un sessantenne fino al 60% a chi abbia 85 anni o più (tabella 2). Queste sono le condizioni di Banca Intesa, ma quelle delle altre banche variano di poco.

Nuda Proprietà o Prestito Vitalizio?

Per confrontare le due possibilità di monetizzare la casa partiamo da una considerazione di buon senso:

- la nuda proprietà è consigliata a chi non ha eredi a cui è particolarmente legato, perché con questa soluzione si ottiene una somma maggiore rispetto al prestito vitalizio.

- il vitalizio è una scelta se si hanno eredi a cui si vuole lasciare la casa, ma attenzione la convenienza dipende dagli anni in cui si rimarrà in vita. Il riscatto dell’immobile da parte degli eredi può essere gravoso dopo i dieci anni per via degli interessi accumulati.

- La nuda proprietà come vitalizio: l’importo stabilito per la vendita in nuda proprietà può essere erogata in somma unica o rateizzata come un vitalizio. E’ questa un’ opzione sconsigliata, perché il rischio del non rispetto dei tempi di pagamento da parte di un privato è alto e le strade per avere giustizia sono lunghe e costose.

Le spese a chi toccano?

Le spese legate alla vendita della nuda proprietà sono limitate (non si paga né notaio né tasse), mentre l’accensione del prestito vitalizio prevede spese di istruttoria e di notaio.

Dal punto di vista delle spese di gestione cambia poco tra le due soluzioni

- nella nuda proprietà le spese condominiali di manutenzione ordinaria sono a carico dell’usufruttuario mentre le spese straordinarie sarebbero a carico del proprietario, ma nella pratica farsele rimborsare dal proprietario risulta complicato. In ogni caso l’amministratore le chiede all’usufruttuario, che poi dovrebbe rivalersi sul proprietario .

- nel vitalizio, poiché si rimane proprietari a tutti gli effetti, non cambia niente, si devono pagare interamente spese condominiali ordinarie e straordinarie.