Bot rendimenti ancora risicati. Monetari e obbligazionari in rosso. L’incertezza non invoglia l’investimento. I conti di deposito rendono quasi 1%

Il ritorno dell’incertezza non invoglia ad azzardare investimenti di medio e lungo periodo che comporterebbe, in ogni caso, l’assunzione di un certo rischio. I Bot è vero, sono tornati a offrire rendimenti positivi, ma davvero risicati. I rendimenti più generosi dei titoli di stato a breve (Bot) battuti nelle ultime aste, non superano lo 0,20% netto. I Btp che offrono rendimenti superiori, obbligano a impegnarsi per alcuni anni e, in vista di un rialzo dei tassi europei, subirebbero una riduzione del prezzo con penalizzazione soprattutto in caso di vendita anticipata (vedi l’articolo Bot e Btp in risalita. Conviene comprare?) Non sono invitanti nemmeno le soluzioni alternative: i fondi monetari euro (categoria Morningstar) da inizio anno perdono mediamente lo 0,27%; i fondi obbligazionari diversificati (categoria Morningstar), perdono in media lo 0,59%. E allora che fare?

Dunque, in questo momento, in attesa di tempi migliori, l’opzione più conveniente restano ancora i depositi vincolati. I cosiddetti salvadanai virtuali che, sebbene recentemente siano scivolati sotto l’1% netto sulla scadenza a 12 mesi, non consentendo più di andare a pari e patta con l’inflazione (che viaggia sull’1,4% il dato più alto da oltre un anno), permettono, almeno, di limitare i danni.

E per difendersi dall’inflazione, conviene orientarsi sui titoli indicizzati, il cui valore è legato al costo della vita. Il Btp Italia con scadenza maggio 2023, oggi rende 1,53% lordo.

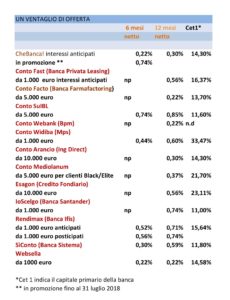

I salvadanai virtuali

Vincolando i soldi per un anno sui salvadanai virtuali, l’utile, al netto dell’imposta del 26%, va dallo 0,22% allo 0,85% di Banca IBL che fino al 31 dicembre riconosce lo 0,75% su giacenza libera a chi apre un nuovo conto. Per mettere in tasca qualche euro in più si può allungare la sosta.

Tra i vantaggi dei depositi ricordiamo:

- la scelta tra più scadenze (da un mese a sette anni);

- nessun costo di apertura, di chiusura, né di gestione. L’unico costo è la mini patrimoniale dello 0,20% sulla giacenza. Un costo che può essere scongiurato, scegliendo una delle banche che ancora se lo accollano: Banca Privata Leasing , Banca Sistema e Credito Fondiario.

I salvadanai virtuali risultano competitivi non solo con i Bot ma anche con i Btp e non solo per i rendimenti. Bisogna, infatti, tenere conto

- della volatilità del prezzo dei titoli di stato poliennali che penalizzerebbe in caso di vendita prima della scadenza (la volatilità è tanto maggiore quanto più lunga è la vita residua del titolo) e di un eventuale innalzamento dei tassi di mercato che provocherebbe un calo del prezzo del titolo.

Al contrario, la liquidità, nella maggioranza dei casi, dai depositi può essere disinvestita senza penali. In caso di svincolo anticipato, si perde il beneficio della remunerazione più ricca e si ottiene solo il tasso ordinario più magro.

Offerte estive

Quest’anno si può anche approfittare di alcune promozioni. A chi, entro il 31 luglio, aprirà il conto di deposito Rendimax e vincolerà i soldi per 18 mesi sulla linea Top, Banca Ifis garantisce il tasso lordo del 2%. Chi, entro luglio, opterà per il conto di deposito di CheBanca!, bloccando i soldi per sei mesi, intascherà l’1% lordo. E’ in promozione fino al 5 settembre anche Widiba che, ai nuovi clienti, promette l’1,50% lordo sul vincolo a sei mesi oltre alla carta prepagata gratuita per un anno

Alternativa conti correnti remunerati

In alternativa, in base all’entità della liquidità, potete optare per un conto corrente che beneficia di un trattamento fiscale più favorevole (costo fisso 34,20 euro all’anno sulla giacenza superiore a cinquemila euro, sotto tale soglia il bollo non viene mai applicato). La scelta del conto corrente, però può essere conveniente a due condizioni:

- che sia prevista una remunerazione

- che non si debba pagare un canone, oppure che questo sia azzerrabile.

- chi ama il flusso cedolare, un’altra formula di parcheggio, assimilabile a un investimento, è il “deposito vincolato con cedola”. La proposta di Banca IBL prevede cedole trimestrali lorde che vanno dall’1,10% lordo annuo per sei mesi, fino all’1,35% sui tre anni.

Importante

Prima di affidare i vostri soldi a una banca verificare il Cet1. E’ l’indicatore del capitale primario dell’istituto.

Guarda anche il video tutorial: Cosa sono e come si aprono i conti di deposito