Hai perso il lavoro o la tua attività è stata sospesa per colpa del Coronavirus? Sei quindi in difficoltà nel pagamento delle rate del mutuo? Dal Governo arriva un paracadute. Come funziona?

Il decreto Cura Italia prevede che:

- fino al 18 dicembre 2020, i lavoratori dipendenti e autonomi, in difficoltà per la perdita del lavoro, morte o malattia invalidante di un familiare, per colpa del Coronavirus

- Si potrà chiedere la sospensione delle rate del mutuo fino a un massimo di 18 mes

- Si avrà anche diritto a un contributo pari alla metà della quota interessi per il numero delle rate sospese, sia per i mutui a tasso fisso e variabile .

I requisiti necessari

Per aver diritto alla sospensione delle rate e al contributo per gli interessi

- occorre dimostrare di avere subìto un calo del fatturato di oltre il 33% rispetto a quello registrato nel quarto trimestre 2019,

- non sarà però necessario presentare l’Isee, (finora occorreva dimostrare che non si superavano 30mila euro di reddito)

- occorre essere in regola con il pagamento delle rate ( non si deve essere in ritardo di più di tre mesi nel pagamento delle rate)

- Il mutuo deve riguardare la prima casa ed essere di importo originario non superiore a 250mila euro.

Non si avrà diritto alla sospensione delle rate e al contributo interessi

- se il mutuo è stato concesso a condizioni agevolate con il contributo pubblico

- se è attiva un’assicurazione che copre le rate nel periodo di sospensione.

Cosa succede a conclusione del periodo di sospensione

- il rimborso del finanziamento riprende il suo corso secondo il piano di ammortamento originario;

- gli interessi non pagati (ovvero la metà di quelli dovuti, perché la metà che sono stati pagati dallo Stato non devono essere restituiti ), non si aggiungono al debito residuo (altrimenti si darebbe luogo ad anatocismo), ma vengono frazionati in quote di pari importo per un periodo concordato con la banca (5 o 10 anni) e vengono aggiunte alla rata ordinaria.

- dopo i cinque e dieci anni le rate riprendono secondo il piano di rimborso originario

Come presentare la domanda

La domanda con la certificazione di essere in possesso dei requisiti, come sopra indicati, va presentata alla propria banca (gli istituti si stanno organizzando per l’inoltro delle domande online):

- la banca gira la domanda alla Consap

- Consap ha quindici giorni solari per accettare o rigettare, con motivazione, la domanda

- la vostra banca comunicherà l’esito al cliente

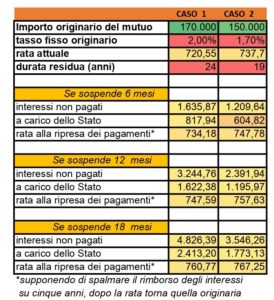

Nella tabella è dimostrato come funziona la sospensione con due esempi a tasso fisso. In entrambi i casi sono state ipotizzate tre sospensioni di 6, 12 e 18 mesi.

- Nel primo caso, consideriamo un finanziamento da 170mila euro stipulato un anno fa al 2%, con rata da 720,55 euro al mese. Se il mutuatario sospende per 6 mesi alla ripresa dovrà pagare per cinque anni (periodo concordato per il rimborso) circa 14 euro al mese in più; l’incremento sale a 27 euro se sospende per un anno, e di poco più di 40 se usufruisce del periodo massimo di stop consentito.

- Nel secondo caso consideriamo un finanziamento concesso sempre un anno fa ma per 150mila euro a 20 anni e un tasso dell’1,7%. La rata attuale di quasi 738 euro, nel caso di sospensione per sei mesi, la rata aumenta di dieci euro, per dodici mesi aumenta di 20 euro e per 18 mesi di 29 euro

Consiglio

Prima di decidere valutate i seguenti aspetti:

- Con la sospensione la durata del debito si allunga

- Nel futuro, potrebbe non essere facile ottenere altri contributi. (Ad esempio: niente e nessuno vieta di chiedere una surroga, ma la domanda potrebbe essere rigettata).

- Con l’Euribor negativo ( intorno a – 0,50%), a chi ha un mutuo variabile non conviene chiedere aiuti oggi, per pagare domani interessi presumibilmente superiori.

Potrebbe interessarti anche