Per i giovani ottenere un mutuo è ancora difficile. Le condizioni necessarie per ottenerlo e le tabelle con i migliori mutui sul mercato.

A dare retta alle pubblicità delle banche ottenere un mutuo per un giovane dovrebbe essere facilissimo: vengono sbandierati tassi favorevoli, disponibilità di credito anche a chi non ha un posto fisso e la possibilità di ottenere un finanziamento fino al 100% del valore della casa da comprare. Le cose non stanno proprio così anche se è vero che oggi gli istituti sono più disponibili all’erogazione e che i tassi sono ai minimi storici.

Che cosa serve a un giovane per ottenere un mutuo.

Due sono le condizioni principali: un posto di lavoro che garantisca il rimborso del mutuo e la disponibilità di contanti per coprire una parte del costo della casa (almeno il 20%).

E’ sconsigliabile chiedere un mutuo senza un contratto a tempo indeterminato (sia pure con le tutele crescenti previste nel Jobs Act) e senza risorse alle spalle che consentano di guardare al futuro con un minimo di tranquillità. Tra l’altro, se la richiesta del prestito supera l’80% del valore della casa secondo le stime del perito dalle banca (valore che potrebbe essere di gran lunga inferiore al prezzo pagato per la casa) il mutuo si può ottenere solo con garanzie supplementari: un’assicurazione o una fideiussione da parte di terzi, in genere i genitori. Consiglio: queste condizioni è meglio andare a vivere in affitto

Ricorrere al fondo casa

Se la vostra situazione non è del tutto negativa, si può percorrere la strada del Fondo prima casa: si tratta di una garanzia statale, erogata dalla Consap, che, nel caso in cui il debitore non sia più in grado di onorare i suoi impegni, interviene con una somma che copre fino al 50% del debito residuo. Al fondo aderiscono 167 banche, e tra queste tutte le maggiori; il potenziale acquirente deve presentare domanda tramite la banca stessa, se accolta il mutuo viene a tasso che non può superare il valore medio rilevato nel trimestre precedente dalla Banca d’Italia.

ATTENZIONE : Il fondo scade salvo rinnovo il 31 dicembre e poiché l’accoglimento della domanda non è automatico, ma avviene a seguito di graduatoria, c’è il forte rischio che i fondi finiscano prima della scadenza. Consiglio: meglio quindi muoversi prima della pausa estiva.

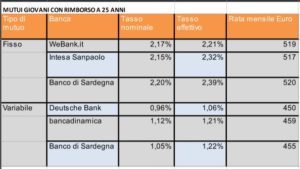

Quanto costa un mutuo per giovani

Posto di avere i requisiti per chiedere il mutuo, nelle tabelle trovate i mutui più convenienti in base al piano di rimborso.

Abbiamo ipotizzato che a chiedere un mutuo da 80mila euro per una casa che ne vale 120mila sia un giovane con un lavoro fisso che gli garantisce 1.400 euro al mese.

Abbiamo ipotizzato che a chiedere un mutuo da 80mila euro per una casa che ne vale 120mila sia un giovane con un lavoro fisso che gli garantisce 1.400 euro al mese.

Si dirà che è una cifra piuttosto alta se si confronta con una realtà di stagisti, apprendistati e lavori sottopagati, ma con una cifra mensile inferiore le possibilità di ottenere 80mila euro in prestito sono nulle se si punta a un piano di rimborso ventennale.

In compenso per i mutui rimborsabili in 30 anni potrebbe bastare uno stipendio di 1.100-1.200. Come si può vedere tra il fisso e in variabile corrono circa 120 centesimi di differenza, equivalenti a 70 euro circa al mese. Le alternative con un rimborso in 25 anni.

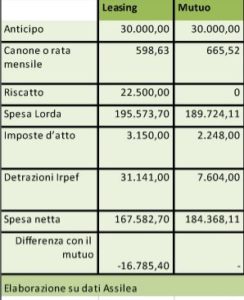

Comprare casa in leasing

Un’alternativa al mutuo per i giovani è la formula leasing che, rispetto al mutuo, offre un significativo vantaggio fiscale se chiesto da una persona di età inferiore ai 35 anni poiché consente un recupero annuo Irpef fino a 1520 euro (calcolati sui canoni) contro i 760 del mutuo (calcolati sui soli interessi) .  Inoltre sull’ultima rata di riscatto è possibile usufruire di un’altra detrazione fino a 3.800 euro.

Inoltre sull’ultima rata di riscatto è possibile usufruire di un’altra detrazione fino a 3.800 euro.

Leasing: quando conviene e quando no

Da un punto di vista finanziario, il leasing è consigliabile se offerto a un tasso uguale o superiore al massimo di mezzo punto rispetto al mutuo. Se il tasso è molto più alto rispetto a quello di un mutuo meglio desistere anche perché con il mutuo si è proprietari sin da subito della casa, con il leasing lo si diventa solo quando si paga la rata di riscatto. Non è una differenza da poco.