Il mutuo, a certe condizioni, può considerarsi un investimento, mentre i soldi per l’affitto sono a fondo perduto.Una guida per non sbagliare.

Se la domanda è mutuo o affitto , la risposta è: alle attuali condizioni con i tassi ai minimi, il mutuo può considerarsi un investimento, mentre i soldi per l’affitto, attualmente in risalita, sono a fondo perduto. La scelta, però, non è così scontata. Per decidere occorre fare alcune considerazioni.

I motivi per comprare casa sono:

- non dover rendere conto a nessuno di quello che si fa all’interno delle mura domestiche, ad esempio ristrutturazioni;

- non dover vivere nel timore della disdetta del contratto di affitto ed essere quindi costretti a cercare un altro alloggio. Se, però, valutiamo bene i numeri il match è aperto, in particolare nelle grandi città, dove per l’acquisto di una casa spesso serve un mutuo sostanzioso.

L’acquisto di una casa è un affare se:

- gli immobili garantiscono nel medio periodo la difesa dall’inflazione ( fatto che negli ultimi dieci anni non si è verificato);

- si resta nella casa per almeno 10-15 anni per poter dire di avere guadagnato. Alle operazioni di acquisto, infatti, sono legate una serie di spese (fiscali e professionali) che incidono in maniera significativa sul costo complessivo della casa e che richiedono qualche anno per essere assorbite.

I requisiti per ottenere un mutuo

Premesso che valutare la convenienza reale dell’affitto o dell’acquisto è solo teorico perché la stessa casa non è mai offerta contemporaneamente in vendita e in locazione e posto che ottenere una casa in affitto è più facile che ottenere un mutuo.

Per ottenere un mutuo sono richiesti requisiti reddituali e patrimoniali stringenti. Prima di decidere per l’acquisto occorre valutare a questi aspetti:

- La disponibilità di contanti per pagare una parte del prezzo della casa. Se non si dispone di almeno il 25% del prezzo, meglio lasciar perdere perché i mutui di norma non vengono concessi per somme superiori all’80% del valore della casa. Inoltre oltre al 20% del costo da versare in contanti tra il compromesso e il rogito , serve almeno un ulteriore 5% serve per far fronte alle spese di notaio e tasse (se si acquista con il mutuo servono due atti notarili);

- La sostenibilità della rata. Per essere concesso il mutuo, la rata non può superare il 30% del reddito dell’acquirente.

Facciamo due conti.

Se si soddisfano le condizioni sopra indicate, oggi con i tassi ancora bassi, il mutuo è più conveniente dell’affitto. I mutui fissi sono offerti all’1,5% e anche a meno e i prezzi delle case sono ancora interessanti, mentre gli affitti sono in rialzo.

Abbiamo fatto un calcolo teorico:

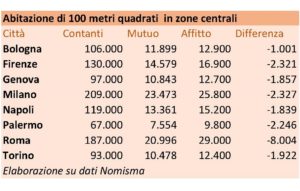

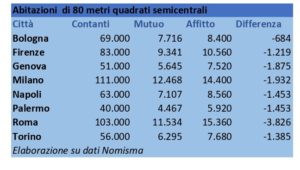

nella media delle grandi città il costo annuo di un mutuo fisso a 20 anni è sempre più bassa di quello dell’affitto, a condizione che si sia in grado di pagare almeno il 30% della casa in contanti. Come vediamo dalle tabelle elaborate dall’ultimo osservatorio di Nomisma, la città dove il gap è più evidente è Roma, seguita da Milano.

Al di là dei numeri delle tabelle, vanno precisate alcune cose:

Al di là dei numeri delle tabelle, vanno precisate alcune cose:

Se considerate un mutuo variabile anziché il fisso, il vantaggio del finanziamento sarebbe ancora maggiore. Considerate le condizioni attuali dei mutui fissi, il variabile è consigliabile solo a chi può correre il rischio di un aumento dei tassi.

Il vantaggio del mutuo aumenterebbe se si ipotizzasse una durata più lunga.

Ad esempio per un importo di 100 mila euro per un mutuo a tasso fisso a 20 anni oggi la rata è di circa 482 euro al mese; a 30 anni la rata scende a 345 euro al mese

Potrebbe interessarti anche

Come scegliere il finanziamento giusto

Aggiornato al 5 ottobre 2019