Per chi vuole comprare casa, questo è il momento: i prezzi della casa sono ancora bassi e i tassi dei mutui al minimo storico. Ottenere un mutuo però non è facile. Come muoversi? I migliori mutui

Per comprare casa e accendere un mutuo è un buon momento, ma ottenere un mutuo è un’operazione complicata perché i requisiti richiesti sono rigorosi. Vediamo cosa bisogna sapere per non fare errori.

I requisiti per ottenere un mutuo

Ogni banca usa criteri diversi per giudicare l’affidabilità del cliente, ma ci sono tre fattori di valutazione validi per tutti:

- il rapporto tra la somma chiesta e il valore della casa data in garanzia. Per legge la somma non può superare l’80% del valore dell’immobile. Per ottenere un importo più consistente oltre l’80% occorre fornire altre garanzie.

- la rata. Nel caso di mutuo a tasso fisso la rata non deve superare un terzo del reddito mensile al netto di altri debiti. Nel caso di mutuo a tasso variabile deve essere del 25% del reddito mensile, sempre al netto di altri debiti.

- tipo di reddito: se siete lavoratori dipendenti con contratto a tempo indeterminato potrete ottenere un mutuo con facilità. Le difficoltà aumentano se siete lavoratori autonomi con redditi incerti.

Tasso fisso o variabile

Il tasso variabile costa meno in partenza, ma le rate nel tempo possono cambiare. Infatti il costo della rata è calcolato in volta sulla base dell’andamento del parametro a cui è il mutuo è indicizzato (a cui la banca di solito aggiunge una maggiorazione detta spread). Di norma l’indice utilizzato per i tassi variabili è l’Euribor, ( il tasso a cui le banche si scambiano il denaro a breve termine).

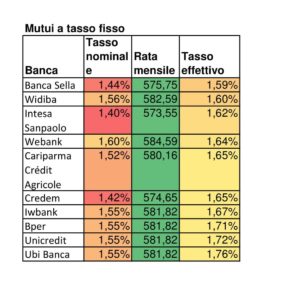

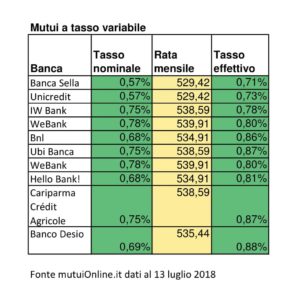

Negli ultimi anni il valore dell’Euribor è diventato addirittura negativo, per cui anche sommandovi lo spread i a tassi oggi si aggirano intorno all’1% (vedi tabella tassi variabili) mentre per il tasso fisso, oggi, bisogna mettere in conto in media circa un punto in più (vedi tabella tassi fissi).

Come si può vedere nelle tabelle per ogni prodotto sono riportati due tassi: il primo è quello nominale e il secondo è l’effettivo che tiene conto anche di quanto pesano le spese legate alla concessione del finanziamento ed è quello da considerare quando si confrontano i prodotti.

Confrontando le due tabelle si ha un’idea della differenza tra mutuo fisso e variabile.

La rata media dei 10 tassi fissi qui presenti è di 580 euro al mese. La rata iniziale dei variabili è in media di 536 euro.

Se però, nel giro di un anno, l’Euribor salisse di un punto la rata del mutuo variabile salirebbe a 631 euro e se vi fosse un rincaro del costo del denaro di due punti, la rata salirebbe addirittura a 726 euro.

In tre anni la variazione di un punto porterebbe la rata a 622 euro e con due punti in più si arriverebbe a 707 euro.

Dimostrato che con il tasso variabile si risparmia subito, ma è una scommessa sul futuro.

Consiglio

In previsione di un aumento dei tassi conviene riflettere: tenere conto del numero di anni del rimborso e ipotizzare quanto potrebbero incidere i possibili rialzi sulle rate.

Potrebbe interessarti anche:

Quanto costa comprare casa: costi e tasse