Mutui allo 0,70%. La combinazione Euribor e Coronavirus fanno scendere ancora i mutui. Volano le surroghe. I migliori mutui a confronto .Guida per ottenere il finanziamento.

Il Coronavirus fa abbassare ancora i tassi dei mutui. Con l’Euribor negativo, anche con l’aggiunta dello spread, il Taeg dei mutui a tasso fisso e variabile sono mediamente dello 0,70%.

- Il tasso fisso, a fronte di un esborso iniziale di poco maggiore, garantisce stabilità delle rate nel futuro e mette al riparo dagli eventuali aumenti, soprattutto trattandosi di un finanziamento a lungo termine.

- Il variabile: in partenza costa meno, ma è una scommessa sul futuro. Le rate, infatti, vengono ricalcolate sulla base dell’andamento dell’indice di riferimento (Euribor o Bce), a cui la banca aggiunge una maggiorazione, il cosiddetto spread. Occorre quindi valutare la propria capacità di sostenere rate più pesanti negli anni.

-

L’alternativa può essere il mutuo a tasso misto

Il mutuo a tasso misto è una soluzione di compromesso tra risparmio iniziale e sicurezza sul lungo periodo. Vediamo come funziona:

- è previsto un primo periodo (che può andare da pochi mesi fino a cinque anni) in cui il tasso può essere fisso o variabile;

- passata la prima fase il cliente ha a disposizione alcune finestre temporali in cui può di cambiare il fisso.

Consiglio: scegliete prodotti che prevedono più finestre temporali

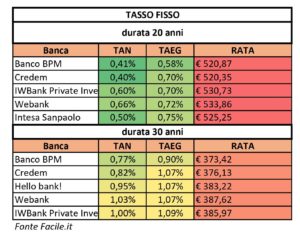

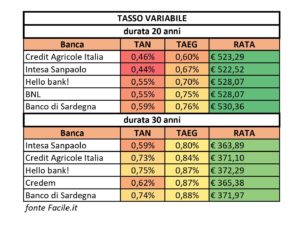

Effetto Coronavirus: i migliori mutui a confronto

Come si può vedere nelle tabelle, ipotizzando un mutuo di 120mila euro per l’acquisto di una casa da 200mila euro, con durata di venti anni, oggi la rata media dei cinque mutui più convenienti a tasso fisso e a tasso variabile è pressoché uguale 525/526 euro al mese. Se però l’Euribor dovesse salire a lievitare sarebbe solo la rata dei mutui a tasso variabile.

Le regole d’oro per ottenere il mutuo

Se per accendere un mutuo è un buon momento, ottenerlo è sempre un’operazione complicata perché i requisiti richiesti dalle banche per erogarlo sono sempre più rigorosi. Vediamo cosa bisogna sapere per non fare errori. Per valutare l’affidabilità del cliente, ogni banca usa criteri diversi, ma ci sono tre fattori di valutazione validi per tutti:

-

- il rapporto tra la somma chiesta e il valore della casa data in garanzia non può superare l’80% del valore dell’immobile. Per ottenere un importo più consistente oltre l’80% occorre fornire altre garanzie.

- Nel caso di mutuo a tasso fisso la rata non deve superare un terzo del reddito mensile al netto di altri debiti.

- Nel caso di mutuo a tasso variabile deve essere pari al 25% del reddito mensile, sempre al netto di altri debiti.

- Reddito, se siete lavoratori dipendenti con contratto a tempo indeterminato potrete ottenere un mutuo con facilità. Le difficoltà aumentano se siete lavoratori autonomi con redditi incerti.

Quando conviene rottamare il vecchio mutuo con la surroga

Conviene a tutti coloro che hanno in corso un mutuo a tasso variabile e teme in un aumento dei tassi e vuole mettersi al riparo passando al tasso fisso.

Conviene , in particolare, a chi ha in corso un mutuo a tasso variabile con spread alto ( nonostante, ultimamente, la rata si sia ridotta per effetto della discesa dell’Euribor). Passando a un tasso fisso, si potrebbe risparmiare o, comunque, pagare una rata analoga a quella attuale a tasso variabile, con il vantaggio che la rata sarebbe bloccata per sempre.

Può interessarvi anche