Se stai per acquistare casa, sappi che oltre al prezzo della casa, devi mettere in bilancio diverse altri costi. Scopri quali.Il prezzo della casa non è tutto. Le spese per l’acquisto di una casa non si limitano al prezzo della casa, ma bisogna metterne in bilancio altre: commissione per l’agenzia immobiliare, notaio, imposte di registro, eventuale ristrutturazione e mutuo.

Agenzia immobiliare e compromesso

- L’entità della commissione di agenzia non è definita per legge e quindi varia da agenzia ad agenzia. In linea di commissione per chi compra si va dal 2% al 3% sul valore dell’immobile.

- Comprando tramite agenzia c’è però un piccolo contentino fiscale: se al rogito si dichiara che la vendita è avvenuta con l’intervento di un mediatore abilitato, è possibile detrarre nella dichiarazione dei redditi fino a un massimo di 190 euro pari al 19% di mille euro.

- Il compromesso (il contratto preliminare dove si specificano le condizioni di vendita e che è base per il rogito) va sempre re registrato con un costo di 200 euro per imposta di registro più un bollo da 16 euro ogni foglio. Il costo è a carico dell’acquirente.

Spese notarili per rogito e mutuo

Se si ha bisogno di un finanziamento per l’acquisto, gli atti notarili sono due: rogito e stipula mutuo.

Anche le tariffe notarili non sono fisse. Dunque, prima di procedere conviene chiedere più preventivi . Il notaio è scelto da chi compra, ma se si acquista una casa nuova, di solito il costruttore propone un professionista di sua fiducia. In questo caso, la tariffa notarile è più bassa rispetto alla media di mercato, perché il notaio stipula più atti di rogito per lo stesso edificio che sono tutti uguali o quasi.

La convenienza raddoppia se decidete di accollarvi parte del mutuo acceso dall’imprenditore per costruire l’edificio. In questi casi è più conveniente sia il costo notarile, sia il tasso del mutuo.

Imposte e costi per il mutuo

- Se decidete di comprare casa da un privato è importante chiedere subito la rendita catastale. Questa infatti è la base di calcolo delle imposte.

- Facciamo un esempio: un giovane (o una coppia) che acquista la casa in cui andrà a risiedere e non possiede altri immobili già acquistati con imposte agevolate, le imposte sono pari al 2% della rendita catastale moltiplicata per 115,5. A cui si aggiungono altri 100 euro per imposta catastale e ipotecaria. Su una casa con rendita 1000 euro si pagherà il 2% su 115.500, ovvero 2.300 euro, più altri 100 euro.

- Se la casa viene comprata dal costruttore si paga l’Iva, pari al 4% sul prezzo, cui si aggiungono 600 euro fisse per imposta catastale, ipotecaria e di registro. Quindi su una casa da 200mila euro si pagano 8.600 euro.

- Il costo per istruttoria di un mutuo e perizia si aggira intorno ai 1000 euro.

- L’ipoteca, come detto sopra, richiede un atto notarile e inoltre, sempre nel caso di prima casa, il pagamento di un’imposta detta “sostitutiva”, pari allo 0,25% della cifra mutuata.

Ristrutturazione, trasloco e arredi

Il costo per ristrutturazione, trasloco ed eventuali arredi nuovi dipende dai casi. Nella tabella accanto abbiamo indicato un importo fortettario di 10mila euro.

- Per fare un preventivo sui costi di ristrutturazione, prima di pagare la caparra farete bene a visitare la casa con un tecnico (architetto, geometra, un titolare di impresa edile)

- Nel computo dei costi di ristrutturazione tenete conto che se i lavori rientrano tra quelli agevolati dai bonus fiscali potranno essere inseriti nella dichiarazione dei redditi con detrazione in dieci anni.

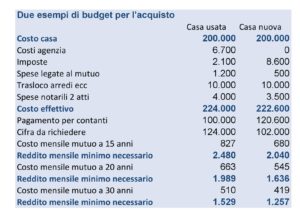

Il conto finale

Raccolti tutti questi elementi (nella tabella abbiamo indicato un ipotetico importo di 10.000 euro per trasloco e arredi) si possono tirare le somme e capire l’ammontare del mutuo, tenendo conto che:

- al venditore dovete dare in contanti almeno il 20% del prezzo della casa (meglio sarebbe però il 30%).

- la rata mensile di un mutuo a tasso fisso non deve superare un terzo del reddito mensile netto. Se ad esempio si stanno pagando rate per un altro prestito per l’auto, queste vanno detratte dal reddito.

questo articolo abbiamo indicato in

Può interessarti:Dove conviene comprare nel 2018