Meno azionario Europa e Italia. Più azionario Usa. Azzerati i governativi USA ed Euro. Aumentate le obbligazioni emergenti. E’ la composizione del portafoglio di fine anno proposto dagli strategisti di Aiaf, (Associazione Italiana Analisti Finanziari)

Il 2.36% è l’obiettivo di portafoglio di fine anno, ottimizzato dagli strategisti di Aiaf

La visione generale: chi sale e chi scende

Giù: I giudizi sull’equity europeo e italiano scendono da leggermente positivo a neutrale. Il motivo: la guerra commerciale ora pesa più sull’Europa che sulla Cina, a causa del pur parziale accordo fra gli Stati Uniti e il Paese asiatico.

Su : restano leggermente positivi i giudizi solo sull’equity USA e BRICS (Brasile, Russia, India, Cina, Sudafrica)

Anche in questo caso, in virtù del recente accordo USA-Cina.

Su: passano da neutrali a leggermente positive le valutazioni sui corporate bond USA ed euro e sui bond governativi italiani, il cui rendimento, pur modesto, è tornato appetibile in un contesto europeo di tassi a zero.

Su: l’oro, passato da leggermente positivo a positivo.

Su: l’euro nei confronti dello yen.

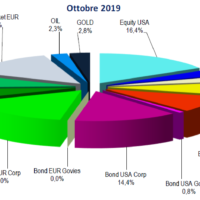

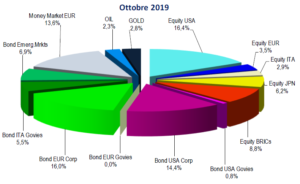

Il Portafoglio Ottimizzato di fine anno

Sottopesato l’azionario europeo e italiano. In leggero sovrappeso il mercato azionario americano .

L’aumento della correlazione fra equity e bond indotta dagli atteggiamenti concilianti delle Banche Centrali continua a distorcere la matrice varianze e covarianze, lasciando all’oro e allo yen il compito fondamentale di diversificare i rischi e abbattere la volatilità complessiva del portafoglio.

Complici i giudizi negativi o neutrali degli strategist, le componenti obbligazionarie governative USA ed Euro sono praticamente azzerate, a tutto vantaggio dei bond emergenti (gli unici dai quali è possibile estrarre un po’ di rendimento in un mondo di tassi reali e nominale negativi)

Il ritorno atteso del portafoglio ottimizzato è del 2.36%, a fronte dell’1.73% del benchmark, con una volatilità leggermente inferiore: 5.10% vs. 5.14%.

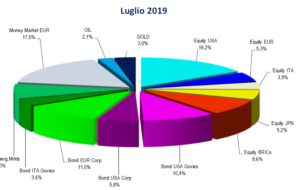

I risultati del portafoglio del terzo trimestre : positive anche se non particolarmente brillanti: +0.57% in local currency e +0.77% in euro, benchmark +0.83% in local currency e +1.03% in euro).

Le cause: la discesa dei mercati azionari di agosto, quando il deterioramento dei rapporti fra Stati Uniti e Cina in merito alle trattative commerciali, i timori di una hard Brexit, la crisi politica in Italia e un atteggiamento meno accomodante del previsto da parte della FED, avevano innescato una fase di avversione al rischio.

In settembre il recupero dei mercati azionari ha permesso al portafoglio di riconquistare parte del terreno perduto, grazie anche ai toni più accomodanti della BCE.

Analisi: la sotto-performance del portafoglio rispetto al benchmark è imputabile alla forte sottopesatura dei corporate bond americani (-17 bps)

sui quali il giudizio degli strategist era di neutralità, all’assenza di bond governativi europei (-11bps) sui quali il giudizio era leggermente negativo, sovrappeso dei mercati emergenti, soprattutto bond (-6bps), sui quali invece la valutazione era largamente positiva.

Il recupero dei bond governativi italiani dopo la crisi di Governo di agosto ha invece aggiunto valore al Portafoglio ottimo (+13bps rispetto al benchmark), insieme ai governativi USA sui quali l’ottimizzatore aveva insistito nonostante il giudizio di neutralità degli strategist.