Per acquistare casa è un momento favorevole, ma per il mutuo meglio fisso, variabile, misto? A chi conviene la surroga? I dieci migliori mutui.

Per chi sta cercando casa, il momento è ancora favorevole: i prezzi sono i più bassi da dieci anni a questa parte e i mutui, per chi ha i requisiti per ottenerli, sono al minimo storico sia quelli a tasso variabile sia quelli a tasso fisso (con rata uguale per tutta la durata). Scegliere e ottenere un mutuo è però un’operazione complicata, anche perché in genere la si compie una volta sola nella vita. Vediamo in breve che cosa bisognerebbe sapere per muoversi senza errori.

I requisiti per ottenere un mutuo

Ogni banca usa propri criteri per giudicare l’affidabilità del cliente, ma ci sono tre fattori di valutazione applicati da tutte:

- il rapporto tra la somma chiesta e il valore della casa data in garanzia. Per legge la somma non può superare l’80% del valore dell’immobile (per andare oltre bisogna fornire altra garanzie), ma in realtà anche l’80% è difficile da ottenere;

- il reddito mensile al netto di altri debiti . Di norma la rata non deve superare un terzo del reddito, se il mutuo è a tasso fisso, con il variabile si scende attorno al 25%.

- tipo di reddito. Se si è lavoratore dipendente con contratto a tempo indeterminato non ci sono problemi. Ottenere un mutuo è più difficile in caso di lavoro autonomo.

Fisso o variabile?

Il mutuo a tasso variabile, in partenza costa meno, ma le rate vengono poi calcolate, di volta in volta, sulla base dell’andamento del parametro a cui è il mutuo è indicizzato (Euribor o Bce), a cui la banca aggiunge una maggiorazione detta spread. Negli ultimi anni il valore dell’Euribor è diventato addirittura negativo, per cui anche sommandovi lo spread si giunge a tassi attorno all’1% (come mostra la tabella sotto) mentre per il mutuo a tasso fisso bisogna mettere in conto in media almeno un punto in più.

E il misto?

Una soluzione di compromesso tra risparmio iniziale e sicurezza sul lungo periodo è rappresentata dai cosiddetti mutui misti: hanno avuto un periodo di grande popolarità nei cataloghi delle banche una decina di anni fa e ora potrebbero tornare di attualità per rispondere alle incertezze del periodo. Ve ne sono diverse versioni, ma in generale prevedono un primo periodo (che può andare da pochi mesi anche fino a cinque anni) in cui il tasso è fisso o variabile; passata questa prima fase il cliente ha a disposizione alcune finestre temporali in cui può esercitare l’opzione tra fisso e variabile, ma, attenzione, al tasso del momento e non a quello iniziale. Andrebbero preferiti i prodotti che prevedono più finestre temporali.

A chi conviene la surroga?

Conviene a tutti coloro che hanno in corso un mutuo a tasso variabile anche conveniente, ma ha paura del futuro aumento dei tassi e preferisce mettersi al riparo passando al tasso fisso. Conviene , in particolare, a chi ha in corso un mutuo a tasso variabile con spread alto ( nonostante, ultimamente, la rata si sia ridotta per effetto della discesa dell’Euribor). Passando a un tasso fisso, si potrebbe risparmiare o, comunque, pagare una rata analoga a quella attuale a tasso variabile, ma il vantaggio è che la rata sarebbe bloccata per sempre. Facciamo un esempio: chi ha un mutuo variabile con uno spread del 2,8% (cinque anni fa si arrivava anche al 4%) su un importo in origine di 150 mila euro che ora si sono ridotti a 121.835 ed ha ancora 15 anni di rate da pagare. Surrogando con un mutuo di pari durata vedrebbe la sua rata ridursi da 756 a 753 euro. Se tra un anno il costo dell’Euribor salisse di un punto la rata salirebbe a 816 euro e se aumentasse di due punti si arriverebbe a una rata di 911 euro.

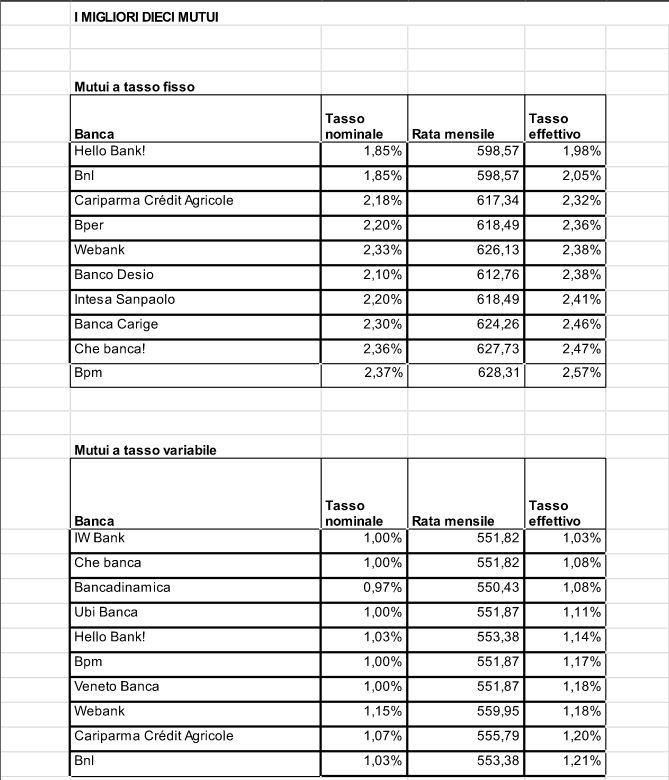

I dieci migliori mutui a tasso fisso e variabile

I dati della tabella ipotizzano un mutuo da 120mila euro per 20 anni; come si può vedere per ogni prodotto sono indicati due tassi:quello nominale a cui avviene l’ammortamento del prestito e quello effettivo, il secondo tiene conto anche di quanto pesano le spese legate alla concessione del finanziamento ed è quello che bisognerebbe considerare quando si confrontano tra di loro i prodotti. Partendo da questa tabella è possibile dare un’idea della differenza tra mutuo fisso e variabile.

Le rate dei 10 tassi fissi qui presenti è di 621 euro al mese; la rata iniziale dei variabili è in media di 553 euro. Se però di qui a un anno l’Euribor salisse di un punto quella rata diventerebbe di 648 euro e se vi fosse una salita del costo del denaro e arriverebbe addirittura a 743 euro se l’Euribor salisse di due punti. Tra tre anni una variazione di un punto porterebbe la rata a 639 euro e con due punti in più si arriverebbe a 725 euro. Come si vede da queste cifre il variabile consente di risparmiare all’inizio ma è una scommessa sul futuro.